Az elemzők többsége mostanában a W alakú recesszió árnyékával, az államadósság nyomasztó gondjaival, vagy a még mindig ingatag lábon álló, főként európai pénzügyi szektorral van elfoglalva, és szárnyaló árfolyamokról talán csak csendes vasárnap délutáni szunyókálásukban mernek álmodozni. Ám eközben a háttérben, a többség számára feltűnés nélkül ismét elképesztő értékelési mutatók és árazások jelennek meg egy igen izgalmas ágazatban.

A piacok alapvető természete, hogy buborékokat fújnak, az olcsó, vagy reményt keltő eszközökbe egyre több vevő pénze áramlik, kialakul a trend, arra egyre többen próbálnak rákapaszkodni, az eszköz drágává válik, de a lendület az árfolyamot még sokáig repíti, egészen az összeomlásig. A folyamat jól ismert, a szakirodalom számos tagja leírja az elvet, többek között Soros, és aki egy ideje a tőzsdén befektet vagy kereskedik, sokszor megtapasztalhatta már. (Természetesen a folyamat fordítva is lejátszódhat, némileg eltérő karakterisztikával és lendülettel)

Aki elolvasta Kenneth Galbraith Pénzügyi Spekulációk Rövid Története című írását, vagy Zsiday Viktortól a még beszédesebb

Mániák és Válságok a Tőzsde Hőskorában című könyvét, vagy akár régóta spekulál már a pénzügyi piacokon, az tudja, hogy a piaci buborékok mindig valamilyen mániához kapcsolódnak. Tőzsdei berkekben elég egyetlen szót vagy kifejezést kimondani, és mindenki pontosan tudja, hogy melyik eseménysorozatról van szó. Ez lehet a „tulipánhagyma”, a „Hunt-testvérek”, vagy éppen az „Új Gazdaság”. A legújabb szó, ami talán hónapokon, talán néhány éven belül csatlakozik a listához a „felhő” vagyis angolul a „cloud” lehet.

Miért említek felhőt? Ma már természetesnek vesszük, hogy mindent az Interneten intézünk, asztali számítógépeink, notebook, de még mobiltelefonjaink is szinte folyamatos kapcsolatban vannak a világhálóval. Régebben, amíg nem volt internet, vagy annak sebessége lassú volt még a modemes-betárcsázós időszakban, az emberek úgy szerezték be a szoftvereket a számítógépükhöz, hogy a boltban megvették a bedobozolt példányt, vagy lemásolták azt. A mai technológiai mellett azonban erre nincs szükség. Az alkalmazásokat le is lehet tölteni a számítógépre, de egyre inkább elterjedt, hogy még ezt sem teszik meg a felhasználók. A folyamatos internetkapcsolat és a nagy sebesség lehetővé teszi, hogy az alkalmazások, amiket használunk, ne a saját gépünkön legyenek, hanem valahol egy távoli szerveren. Ugyanez igaz az adatainkra is. Lehet szó szövegszerkesztőről, aki használta már a Google Docs megoldását, az tudhatja, miről van szó. Hasonló lehet a helyzet az email-ekkel, táblázatkezelővel, bonyolultabb alkalmazásokkal, és természetesen ugyanez nagyban, vállalatok számára kifejlesztett ERP (vállalatirányítási), CRM (ügyfélkezelési), és egyéb rendszerekkel. Ez a Cloud Computing (magyar néven Számítási Felhő), amikor mindent az interneten keresztül intézünk, távoli szervereken keresztül, azokon tartott alkalmazásokon. A mi gépünkön már csak egy kliens alkalmazás van, aminek a feladata arra korlátozódik, hogy az információkat továbbítsa és fogadja. Az említett Google Docs esetén például a böngésző tölti be ezt a szerepet. Maga a felhő az a távoli adat és alkalmazástömeg szimbóluma, ahol ezek ténylegesen tárolva vannak. A lényeg persze nem az, hogy amit begépelünk, több ezer kilométerre kerül feldolgozásra, hanem a hatékonyságjavulás mind a munkafolyamatokban, mind a költségek szintjén. Az alkalmazásokat bérelni is lehet, amikor valóban igény van rá rugalmasan használni, sok embernek egyidejűleg hozzáférést biztosítva, az erőforrásokat optimalizáltan megosztva és felhasználva.

Mely cégek tartoznak ehhez ágazathoz? Az ágazat a legtöbb listában nem szerepel külön csoportként, de az árfolyamok trendjeit és a korrelációkat megvizsgálva a piac már jó ideje külön egységként kezeli őket. A technikai részletekbe nem fogok belebonyolódni, főleg azért, mert a nagy részét én sem értem, de nincs is szükség rá, hogy a megfelelő vállalatokat megtaláljuk. Nagyon fontos hangsúlyozni, hogy a tőzsdei szereplés szempontjából nem a valós tevékenység vagy a technológia ismerete az elsődleges szempont. A piac minden pillanatban meghozza a saját (általában relatív) értékítéletét, és az árfolyamok, az együttmozgás, a hasonló karakterisztika szempontjából az számít Cloud computing részvénynek, amit a piac annak tart.

Ezért folyamodhatunk egyszerűbb módszerhez egy kísérlet erejéig. Az tartozik a Felhős vállalatok csoportjába, amelyik legalább érintőlegesen foglalkozik a Cloud computing-gal, akár mint fő tevékenység, akár mint beszállító, vagy szerver üzemeltető. Továbbá a weboldalán (kezdőlap) hangsúlyosan megjelenik a cloud szó vagy annak motívuma. (néhány helyen a dinamikus kezdőoldal miatt, nem mindig ugyanaz a kép látszik, illetve idővel egyéb változások is történhetnek, de a lenti screenshot-ok pár naposak, és általában azonnal, de néhány másodperc után felbukkannak)

Ugyanis nagyon gyakran a cégek maguk ülnek rá a trendre, vagy aktívan hozzájárulnak a mánia növeléséhez a kommunikációjukkal. A cloud computing hullám meglovaglásának legnagyobb tőzsdei élharcosa minden kétséget kizáróan a Salesforce nevű vállalat.

A weboldalt felkeresve 8 alkalommal találtam meg a „cloud”, azaz felhő kifejezést leírva. Az üzenetet nyomatékosítva azonban a Salesforce a saját logóját is felhő alakban ábrázolja. Sőt, a nyitóoldal alján a legnagyobb ügyfelek logóit is stílusosan egy-egy felhőbe ágyazta. Felhő felhő hátán, felmerül a kérdés: Hamarosan esni fog?

Nem volt mindig így, a cég tavaly még nem tette a logójába a felhőt, erre utal a Facebook oldalukon lévő kérdés is a

logó megváltoztatásáról. Ennek alig több, mint egy éve.

A felhő tehát nem volt mindig a Salesforce kommunikációjának központi eleme. A

weboldal történetében böngészve még 2008 júliusában sincs jele annak, hogy említésre került a mágikus szó. A trend, legalábbis marketing oldalon viszonylag új.

A cég vezérigazgatója és egyik alapítója Marc Benioff

könyvet is írt, többek között a saját cégének a tevékenységéről is. Nem fogjátok kitalálni a címben szerepel a cloud szó, a címlapon égszínkék háttér előtt kis fehér felhők lógnak bele a képbe.

A felhő motívumát a Salesforce-on kívül is számos cég használja. Néhány példa, a kezdőlapokkal.

Netsuite (N)

RedHat (RHT)

RightNow (RNOW)

RackSpace (RAX)

VMWare (VMW)

Terremark (TMRK)

Isilon (ISLN)

Netezza (NZ)

Az Isilon és a Netezza az említett cégeknél kevésbé játszik rá a felhő mániára, inkább csak egy aloldalon szerénykedik ez irányú szolgáltatásával, így a két utolsó cégnél nem a főoldalt, hanem egy-egy aloldalt tettem be, mégis érdekesek, később lesz róla szó, hogy miért. Az ISLN és a TMRK esetén érdekesség, hogy tagjai voltak azon kis kapitalizációt reprezentáló részvényeknek, amelyek technikai alapon jó vételnek bizonyultak az elmúlt hónapokban.

Meglepő módon még egy régi Technológiai veterán, az Akamai (AKAM) is csatlakozik a klubhoz.

Miért fontos, hogy ennyire egy motívum köré gyűlnek ezek a cégek? A buborékok kialakulásánál szinte mindig ez volt a helyzet, és a magyarázatok mindig nagyon egyszerűek voltak, akár egyetlen szó képes volt beindítani a spekulánsok fantáziáját. Emlékszem, hogy 2000 nyarán, már a technológiai lufi kipukkanásakor minden a dotcom őrületről szólt. New York-ban, elsősorban a metrón mindenhol egy felsőoktatási intézmény plakátját lehetett látni: „Just in case the dotcom thing doesn’t work out”, vagyis „Ha ez a .com dolog nem jönne össze”. Akkoriban minden fiatal arról álmodozott, hogy saját garázsból indított internetes oldallal hódítja meg a világot és keres sok pénzt. A hangulatot egészen jól leírja a plakát sorok között rejlő, mély iróniája.

A cloud computing-ban utazó, vagy a hullámot kihasználni igyekvő vállalatok részvényeinek szinte mindegyike elképesztő túlárazást mutat. Jelen írás keretein belül nem fogom ismertetni az összes fundamentális elemzés által alkalmazott értékelési mutatót, de néhányat az érdekesség kedvéért megemlítek. A felsorolt cégek P/E mutatói 61 és 211 között mozognak. Azonban a listából három olyan cég is van, amely az utolsó negyedévében veszteséges volt (N, TMRK, ISLN), így náluk ezt nem lehetett kiszámolni. A CRM és a CML 200 feletti értéket mutat, de még a VMW és a CNQR is 100 felettit. Természetesen az abszolút kedvenc értékelési mutatónak számos problémája van, méghozzá a növekedést és a jövőbeli lehetőségeket nem veszi figyelembe, ezért érdemes más rátákat is egy rövid kitekintés erejéig megvizsgálnunk.

A P/S 2 és 15 között mozog, de a lista komponenseiből csak 3 esetében van 8 alatt. A VMW P/S mutatója egyenesen 14,5, ami azt jelenti, hogy a cégnek egyetlen cent kiadása sem lenne, ingyen kapná a szervereket, a szoftvereket, az áramot, és a 7000 alkalmazott is juttatás nélkül dolgozna akkor is a nyereség az árfolyam 6,9%-a lenne.

A gyorsan növekvő cégeknél előszeretettel alkalmazott EV/EBITDA mutatók is sok helyütt a 70-es érték felett forognak, de mindegyik cégnél meghaladják a 30-at, és egy esetben (CML) még a 100-at is. Külön érdekesség, hogy a Netsuite esetén még ez a mutató sem számolható ki, mert a vállalat üzemi szinten is veszteséges. Valószínű, hogy nem lesz mindig az, de a részvények vásárlói nagyon optimisták abban a tekintetben, hogy mennyire nem. Hogy legyen összehasonlítási alapunk: a nagyon gyorsan növekvő Baidu-é is csak 60 környékén mozog, pedig az a cég dupla sztorit is visz (keresés és Kína). A Baidu az elmúlt 3 lezárt üzleti évben majdnem megtriplázta a bevételét, miközben a Salesforce-nak a duplázás sem sikerült, EV/EBITDA-ja mégis megközelíti a 90-et.

Az eddigieknél mindig az utolsó negyedév alapján számolt, 12 hónapos gördített eredményeket vettem figyelembe. A magas számokból egyértelmű, hogy a részvénypiac igen magas növekedést vár ezektől a vállalatoktól. Ezért nézzünk meg olyan mutatót is, amely a növekedési lehetőségeket közvetlenül vizsgálja. Tudjuk, hogy a fundamentális részvényelemzők

túlbecsülik a növekedési lehetőségeket, méghozzá annak mértékét majdnem kétszeresen bár az említett adatok „csak” az S&P 500 részvényekre vonatkoznak, de a CRM már egy ideje komponense az indexnek).

A PEG ráták, amelyeket az elemzői várakozások alapján kalkulálnak, szintén nagyon magasak. A klasszikus megítélés az, hogy a PEG-nek az 1-es érték közelében kell lennie. A valóság persze nem ilyen egyszerű, akit nagyon érdekel, hogy miért, elkezdhet első körben elmélyedni a Damodaran könyv 18 fejezetében (amelynek külön érdekessége, hogy 2000. júniusi PEG rátákat közöl jó néhány technológiai cégről, többek között 295 és 296-es P/E-ről, illetve ugyanezen cégeknél 4,56 és 5,37-es PEG-ekről). A legtöbb esetben valóban nehezen indokolható, ha a PEG élesen elszakad az 1-es értéktől. A cloud computing cégeknek a PEG rátái 1,58 és 6,17 között szóródnak, de az RNOW kivételével mindegyik 2,18 felett van, a CRM-é 3,6, a CML és az ISLN (amelyekről még lesz szó) 4,5 és 4,7 között, a csúcsot a Netsuite tartja. A TMRK esetén a veszteségek miatt ki sem lehet számolni a mutató értékét, ráadásul az elemzők csak a 2010 márciusával véget érő üzleti év végére várnak egészen minimális, részvényenkénti 2 centes pozitív eredményt.

Fontos kiemelni azt a tényt, hogy mindez már ráadásul az optimista elemzői forgatókönyvek alapján készült. Olyan apróságokról még nem is beszéltünk, mint pénzügyi stabilitás, likviditási helyzet. Például a Terramark szinte teljesen el van adósodva. Azért az őrület nem ugyanakkora, mint az internet láz és az „új gazdaság” idején, vagy akár a Google csúcsain, és pláne nincs egy szinten a az elhíresült „bénító pisztolyos” Taser mánia csúcsán. Az értékelési mutatók a cégek többségénél szédítően magasak ugyan, de nem akkorák, mint az említett hisztériák csúcspontjain. Annak idején az Internet részvények jó része még nyereséget sem tudott felmutatni, itt láttuk, hogy ez csak két esetben igaz, a nagyobb vállalatoknál egyáltalán nem. A zászlóshajó Salesforce egy növekvő, évek óta stabilan profitot termelő vállalat. Az is óvatosságra intheti az embert, hogy több részvény esetén is magas a shortolók aránya, nem ritkán 10% feletti. Ez két okból jelent problémát a vélhetően egészségesebb árazási szintekhez való visszatérésre. Az egyik, hogy a hangulat még nem biztos, hogy megérett a visszarendeződésre, a másik, hogy az emelkedés folytatódása esetén eljöhet az a pont, ahol a shortokat tartók nagy tömegben, egyszerre dobják be a törülközőt, újabb emelkedést kiváltva ezzel.

Hogyan vélekednek a szárnyalásról a társaságok vezetői?

Az utóbbi 6 hónapban a bennfentesek a Salesforce részvényeinek 1,75%-ától szabadultak meg, ami nem feltétlenül tűnik nagyon soknak, de a kezükben lévő mostani 11% alapján kiszámolható, hogy 6 hónap alatt a részvényeik mintegy 14%-át nyomták le a részvényesek torkán. Az általuk eközben megvásárol részvények száma zéró. Az egyik legnagyobb eladó éppen a már említett Benioff napi rendszerességgel, automatikusan értékesít 10 000 részvényt. Ugyanakkor ez egy régóta beállított, automatizált mechanizmus, így elsősorban nem arról lehet szó, hogy 100 dollár felett túl drágának találta az árfolyamot, és ezért vad eladásokba kezdett, hiszen a program indításakor még nem tudhatta, milyen szintekre ugrik a papír. Sokkal érdekesebb, hogy az elmúlt 3 hónap legnagyobb egyedi tranzakcióját

Alan G Hassenfeld nevéhez köthetjük, aki majdnem 20 évig volt a Hasbro játékgyártó óriás igazgatóságának elnöke, ebből majdnem végig vezérigazgató is. A Hasbro-ban a mai napig van több, mint 250 millió dolláros részvénypakettje. Mivel most a Salesforce-ban igazgató, így filléres gondjainak valószínűségét csökkenti az onnan kapott fizetése is. Mégis, augusztus végén lehívott 37 500 db-ot a cég részvényeire szóló opciókból, és azokat mind egy szálig értékesítette is, összesen több mint 4 millió dollár értékben. Nehéz más magyarázatot találni erre, mint hogy már túl drágának találta az árfolyamot, és nem a 250 milliós Hasbro csomagból adott el, ha esetleg éppen szüksége volt 4 millió dollárra.

A felhő-mániában lévő cégek valós értékét különösen nehéz megmondani, ezért csak becsülni tudjuk, hogy a növekedési lehetőségek és elvárások sem indokolják a magas árfolyamokat. Egy dinamikus rendszerben lehetetlen megmondani egy részvény, vagy egy vállalat valódi értékét, itt is ez a helyzet. Ám, ha a piaci hatékonyság elméletének klasszikus értelmezését vesszük alapul (elegendő akár a közepes hatékonyságot említeni), akkor valós túlárazás nem is fordulhatna elő egyik papírban sem. Sokkal inkább arról van szó, hogy a piaci szereplők véleménye szerint a cégek árbevételének kifejezetten dinamikus ütemben kellene tovább növekednie. A növekedés esetleges felgyorsulása mellett természetesen komoly rejtett tartalékok lehetnek a hatékonyságjavulásban, az eredményhányadok emelésében is, ha annak eljön az ideje. A Salesforce jelenleg költségei felét a marketingre és értékesítési költségekre költi, éppen a növekedés érdekében. Megfelelő méret, például fejőstehén szakasz esetén ezekre a kiadásokra arányaiban kevésbé lesz szükség.

A kulcs azonban éppen ott van, hogy az árfolyam nem mindig mozog azonosan az EPS-el még a növekedési részvények esetén sem. Soros György a reflexivitás elméletével együtt egy modellt ír le a részvényárfolyamok viselkedését illetően. A részletekről napokat lehetne beszélni, most csak annyit emelnék ki, hogy a Pénz Alkímiája I.2. fejezetében lévő ábrán is kifejtve látható, hogy a realitásoktól elszakadt árfolyamok már azelőtt elkezdenek zuhanni, hogy a cég nyeresége eléri a csúcspontját. Tehát az árfolyam csökkenő trendbe kerül, mielőtt az EPS abba került volna.

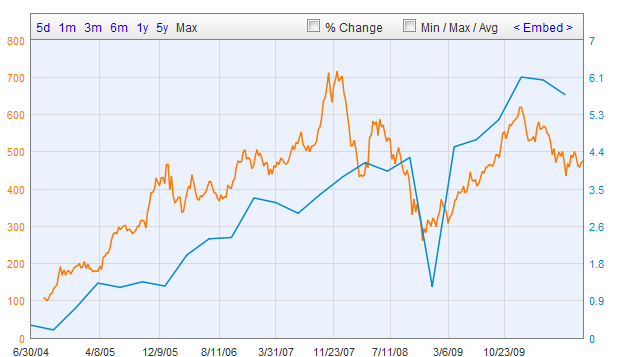

Látványos példa a Google esetén, hogy az árfolyam a 700 közeli szintekről 450 dollár alá esett, miközben az EPS még bőven növekedett. Az EPS trendje még tovább folytatódott, de az árfolyam esett, 2008 őszén már a válság nyomásának hatására is. Egy rossz negyedév után az EPS 2009 végéig nőtt, de az árfolyam nem tudta elérni a korábbi – több mnt 40%-kal alacsonyabb EPS idején elért – maximumát.

Az is érdekesség, hogy a P/E és az EPS trendje szinte tükörképei egymásnak 2006-tól. Egy bizonyos pont után a növekvő eredmények éppen a várakozások visszafogására ösztönzik a befektetőket. A Google P/E-je a legmagasabb ponton sem haladta meg a 90-es értéket.

A Google két igen csúnya negyedév kivételével, folyamatosan növelte az EPS-ét, illetve abban csak enyhe visszaeséseket mutatott, azokat is nagyon ritkán. Mégis, mindenkori csúcsát most már majdnem három éve (!) maga mögött hagyta, hiszen 2007 novemberében járt a legmagasabb szinteken. A jelenlegi árfolyama alig haladja meg az all-time high 60%-át. Amikor az azóta nem látott magasságokban járt 2007 késő őszén az akkor ismert negyedéves EPS-e csak az 55%-a volt a most ismert értéknek. Pedig a Google az elmúlt évtized talán leghangosabb sikertörténete a tőzsdén (is). A különbség a céggel kapcsolatos várakozások módosulásában, és valamelyest persze a piaci hangulat változásában is keresendő. A mindenkori csúcson ismert több mint ötvenszeres P/E 20 körülire szelídült.

Hagyjuk most a túlmisztifikált P/E-t és egyéb értékelési mutatókat, és nézzük meg, hogy a technikai kép alapján mit lehet mondani. Nem számítanak a fundamentumok, ha a piac azokkal nem törődve, vagy azokat másképpen értelmezve használja. A technikai elemzés ezért általában egy lépéssel előrébb jár, és ezt érdemes használni inkább rövid és középtávon. Szinte mindegyik részvény a csoportból egyértelmű emelkedő trendben van.

Több részvény esetén is gyanús, hogy az árfolyam az utolsó, „begyorsulós” szakaszban van, többek között az N, NZ, RHT, TMRK, és valamelyest a CRM esetén is ez a helyzet. Sajnos korábbi teszteléseim alapján az emelkedés utolsó szakaszának felgyorsulása csak legenda. Ritkán lehetett valódi, százalékos mértékben vett, logaritmikus grafikonon (amit fent is látunk) vett gyorsulást találni a trendben, az összeomlás előtt, a legtöbb korábbi buborék esetén. Nem logaritmikus grafikonon viszont érdemi összehasonlítási alap híján ez még nehezebb, gyakorlatilag egy exponenciálisan növekvő görbét látunk általában, és az emelkedés mértékének referencia pontjának hiányában nem lehet időzíteni a kimerülésre történő spekulációt.

Az egyetlen, ami némi támpontot adhat, az a túlságosan konzisztens teljesítmény, főleg rövidtávon. Ilyenkor minden egyes nap már szűkebb időtartamokon is növeli a valószínűségét a visszarendeződésnek vagy egy korrekciónak, ahogy hosszabb időtartamra önmagában az emelkedés ténye növeli a valószínűségét a jó beszállási pontnak. Az első esetben az időzítés a kemény dió, a második esetben pedig türelemre és tartalékokra van szükség.

Ráadásul van úgy, hogy sem a technikai, sem a fundamentális kép nem számít. A 3Par nevű vállalat szintén a felhő-hullám csoport tagja (és mint látjuk, más felhős cégekhez is van kapcsolódási pontja).

Néhány hete a Hewlett-Packard és a Dell éles küzdelmet folytatott a vállalat felvásárlásért, az árfolyamot három nagy réssel, több mint triplájára növelve. Ezzel itt is elképesztő árazási szintekre vitték a részvényt, de viszonylag kis méret miatt talán kevésbé számít, mert a szinergia hatások miatt nekik ez az ára is megéri. A küzdelmet a HPQ

nyerte. Fontos kiemelni, hogy a többiekre jellemző technikai kép erre a részvényre nem volt jellemző. Mégis,

piaci pletykák szerint a fent említett vállalatokból kettő esetén is van arra esély, hogy a Dell őket próbálja meg felvásárolni, aminek hasonló piaci hatásai lehetnek. Ebben reménykedve tartják ilyen magasan a TMRK és a CML árfolyamát.

A nagyobb cégeknél azonban a méret miatt ez még kevésbé valószínű. Így a leginkább esélyes forgatókönyv az, hogy a lufi időben nagyon közel van a csúcspontjához. Időben és nem feltétlenül árfolyamban, hiszen előfordulhat, hogy év végén már alacsonyabb árfolyamokat látunk a mostaninál, de előtte még akár 20-30% emelkedés is előfordulhat. Sokan ettől tartva alacsonyan és fokozatosan adagolt put opciókkal próbálkoznak majd, ez nem tűnik rossz ötletnek. Persze a cégek többségénél nincs érdemi opciós piac. A zászlóshajó esetén, a CRM-nél elfogadható szinten van. Az elkövetkezendő időszak kulcsa – ahogy eddig is – ez a részvény lehet. Ez a vállalat a legstabilabb, leginkább konzisztens, és a legnagyobb hírverést kelti a felhő mánián belül. Ha ő elgyengül, a többiek sem bírják majd sokáig. Hangsúlyozom, hogy a CRM nagyon jó vállalat, csak lehet, hogy az árfolyam elszakadt a realitásoktól. Olyan ez, mintha a tőzsde Forma-1 lenne, és lennének olyanok, akik már most arra fogadnának, hogy Schumacher nemhogy 8, hanem 15 vagy 20 alkalommal is világbajnok lesz. Nézzük meg, most milyen eredményeket ér el. Nincs az a dicsőség, amely örökké tart.

---

4. Minden kötvénypiacok legnagyobbika, az amerikai állampapírpiac 1 éven túli lejáratai jelentős mértékben emelkedtek az elmúlt hónapokban. A piacok egyre inkább beárazzák az inflációt, az államadósságok kockázatainak növekedését, és amúgy is nő a kockázatos eszközök iránti igény. A nagyon hosszú távú grafikonon látszik, hogy van még tér felfelé bőven, ha egyszer elszakad a cérna. A jelenlegi csökkenő tendencia a nyolcvanas évek eleje óta tart, amikor egy forgalomban lévő 10 éves kötvény vásárlója akár 14%-os hozamot is elérhetett évente, ha lejáratig tartotta a papírokat. Azelőtt egy 30 éves emelkedő trend volt érvényben, hiszen az ötvenes évek elejétől a mostanihoz hasonló 2-3% közötti szintektől emelkedett majdnem hétszeresükig. Ez is azt jelzi, hogy egy hasonló hosszú távú mozgás egyáltalán nem elképzelhetetlen.

4. Minden kötvénypiacok legnagyobbika, az amerikai állampapírpiac 1 éven túli lejáratai jelentős mértékben emelkedtek az elmúlt hónapokban. A piacok egyre inkább beárazzák az inflációt, az államadósságok kockázatainak növekedését, és amúgy is nő a kockázatos eszközök iránti igény. A nagyon hosszú távú grafikonon látszik, hogy van még tér felfelé bőven, ha egyszer elszakad a cérna. A jelenlegi csökkenő tendencia a nyolcvanas évek eleje óta tart, amikor egy forgalomban lévő 10 éves kötvény vásárlója akár 14%-os hozamot is elérhetett évente, ha lejáratig tartotta a papírokat. Azelőtt egy 30 éves emelkedő trend volt érvényben, hiszen az ötvenes évek elejétől a mostanihoz hasonló 2-3% közötti szintektől emelkedett majdnem hétszeresükig. Ez is azt jelzi, hogy egy hasonló hosszú távú mozgás egyáltalán nem elképzelhetetlen. 5. Tegnapi hír, hogy az Euro zóna gazdasági perifériájára szorult országok közül immár harmadikként, Portugáliának is szüksége lesz az EU segítségére, hogy nyomasztó államadósságát újra tudja finanszírozni. A piac ezen alig lepődött meg, ezzel a többség már számolt. Az ún. PIGS országok mindegyike lemaradó részvényindexeket volt kénytelen elkönyvelni a fellendülésben, főként az utolsó egy év során. A DAX-al szembeállítva hatalmas a különbség. PIGS-ek lehet, hogy 1-2 évtizedre is nyomott részvénypiacokkal lesznek kénytelen szembesülni, csak úgy, mint ezt Japán teszi immár 21 éve.

5. Tegnapi hír, hogy az Euro zóna gazdasági perifériájára szorult országok közül immár harmadikként, Portugáliának is szüksége lesz az EU segítségére, hogy nyomasztó államadósságát újra tudja finanszírozni. A piac ezen alig lepődött meg, ezzel a többség már számolt. Az ún. PIGS országok mindegyike lemaradó részvényindexeket volt kénytelen elkönyvelni a fellendülésben, főként az utolsó egy év során. A DAX-al szembeállítva hatalmas a különbség. PIGS-ek lehet, hogy 1-2 évtizedre is nyomott részvénypiacokkal lesznek kénytelen szembesülni, csak úgy, mint ezt Japán teszi immár 21 éve.