Egy kis segítség:

http://www.tozsdeliga.hu/?p=elemz_pw&id=1923503&t=kiemelt

Lesz még :)

Ez az azóta átalakult Bridge Wealth Management Zrt. Blog-jának teljes archívuma. Korábbi anyagaink elérhetőek itt:

www.bwm.hu.

Friss, rendszeresen frissülő Blog-unkat itt lehet elérni: bluemorphoinvestments.blog.hu

Monday, July 31, 2006

Sunday, July 30, 2006

Európa azért...

...erősebb, mint Amerika, pedig az sem volt piskóta pénteken. Ennek ellenére egy komoly ellenállást nem tudtak áttörni, és termszetesen volt is honnan felfelé jönni. Európában viszont több index is meghaladta a júniusi legjobb szinteket (pl. a francia, svájci, angol piacok). Különösen a FTSE 100 ereje megdöbbentő az elmúlz hónapok zuhanása után.

Cs kolléga cikke:

http://www.tozsdeliga.hu/index.php?p=elemz_pw&id=1923470&t=elem

USA heti elemzés:

http://www.tozsdeliga.hu/index.php?p=elemz_pw&id=1923471&t=elem

Cs kolléga cikke:

http://www.tozsdeliga.hu/index.php?p=elemz_pw&id=1923470&t=elem

USA heti elemzés:

http://www.tozsdeliga.hu/index.php?p=elemz_pw&id=1923471&t=elem

Friday, July 28, 2006

A Dow legerősebb hete 2004 novembere óta!

Igazán?

Nos, én eladtam. DIA longok zárva, és adtam DIA call-okat, egyelőre nagyon mérsékelten. Jövő héten ha a piac is megerősít, fogok még.

Vajon miért csak a Dow esetében jelenik meg ez a szalagcím? A válaszokat hamarosan meglátjuk a számlaegyenlegünkön.

A szalagcím különben a CNBC-ről jön, ami sokszor csodás kontraindikátor. FIGYELEM! ITT swing pozíciókról beszélek. Pár nap - pár hét.

---

Jövő héten írok a Portfolióra egy cikket az XMSR-ről és BIDU-ról. Nézzétek meg a grafikonokat! :)

Nos, én eladtam. DIA longok zárva, és adtam DIA call-okat, egyelőre nagyon mérsékelten. Jövő héten ha a piac is megerősít, fogok még.

Vajon miért csak a Dow esetében jelenik meg ez a szalagcím? A válaszokat hamarosan meglátjuk a számlaegyenlegünkön.

A szalagcím különben a CNBC-ről jön, ami sokszor csodás kontraindikátor. FIGYELEM! ITT swing pozíciókról beszélek. Pár nap - pár hét.

---

Jövő héten írok a Portfolióra egy cikket az XMSR-ről és BIDU-ról. Nézzétek meg a grafikonokat! :)

Vásároljunk a mozgóátlagon?

A világ egyik legsikeresebb „hedge fund”-ja, ezen a héten nagyon szokatlan dologra kényszerült. Magyarázkodnia kellett. A trendkövetésre szakosodott alap évek óta képtelen volt komoly pénzt termelni, de a július eddig kifejezetten rosszul sikerült. A cég a volatilis, igazi irány nélküli árfolyamokra hivatkozik, tegyük hozzá: joggal. Az a tény azonban, hogy ilyen módon kell megpróbálni maradásra bírni a befektetőket, nem jó jel. Rossz idők járnak a trendkövetőkre. Pedig van még trend, de egyre nehezebb rajta maradni.

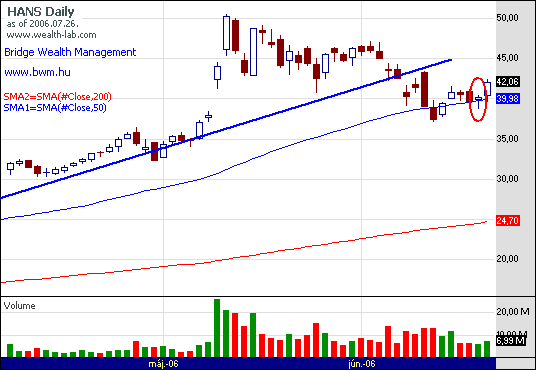

Jó példa erre a sokat emlegetett HANS, amely mind fundamentális, mind technikai LONG figyelőlistáinkon szerepel(t) jó ideig. A részvény árfolyama 2006 májusáig egy nagyon sima emelkedő trendet mutatott, minimális korrekciókkal, nagymértékű lendülettel. A trendkövetők álma (legalábbis márciusig, amíg a piac is viszonylag erős volt). Ezután a csúcshoz képest mintegy 26%-ot veszített értékéből kevesebb mint egy hónap alatt. Ember legyen a talpán, aki egy ilyen alakzat után is benne maradt a részvényben.

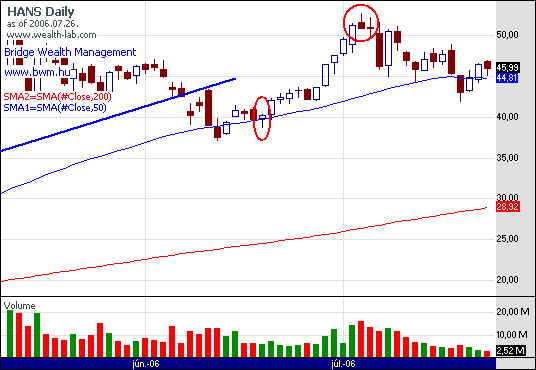

A részvény akkora kuriózum, hogy másfél hónap alatt másodszorra tudott cikkünk főszereplőjévé válni. Korábbi cikkünk (http://www.tozsdeliga.hu/?p=elemz_pw&id=1921994&t=jat) után alig 5 nappal találtuk meg az új beszállási pontot (azóta volt stock split). Volatilis időszak esetén, ha találunk olyan papírt, ahol azért még él egy stabil hosszú távú trend, de rövidtávon össze-vissza rángatják, egy dolgot tehetünk: amennyire csak lehet növeljük esélyeinket. Minél alacsonyabb áron érdemes vásárolni, hogy a későbbiekben az alacsony bekerülési ár lelkileg ne legyen a hektikus mozgásoknál megterhelő, és a trend mentén nőjön az esélyünk a nyereség növekedésére. Minél nyugodtabb, „leülősebb” periódusban érdemes pozíciót nyitni, amikor szűk sávban mozog az árfolyam, hogy a kockázatot csökkentsük a szűk stop-loss segítségével. Minél inkább mutat középtávú fordulós jelet a részvény piaca, annál jobban javítjuk esélyeinket. Itt mindegyik feltétel teljesült, hiszen az árfolyam egy viszonylag szűk, 1,5 dolláros sávba rendeződött be, és közvetlenül a fontos mozgóátlagnál, alsó árnyékot tudott maga mögött hagyni, így 20.-án vételi pozíciót nyitottunk.

A kulcsot ezek közül leginkább a mozgóátlag jelentette. Nem azért, mert ez egyértelmű fordulópont lenne, hanem mert még élő trendben sokkal jobb bekerülési árfolyamot biztosít. Előfordulhat, hogy mégis hosszú távú trendfordulóval állunk szemben, és hamarosan újabb zuhanás következik be? Természetesen. De ha még ez a forgatókönyv is válik valóssá, veszteségünk sokkal kisebb lesz, mint ha új csúcson vásárolnánk. A HANS esetében a szerencse is mellénk állt. Nemcsak a belépési pont, hanem a kiszállás is szép jelzések mellett történhetett. Július 6.-án egy hullócsillag jelezte a rövid távú felfutás végét. Egy nappal megkésve zártuk a pozíciót.

Az átmeneti visszaesések minden kereskedési rendszer és stratégia részei. Mindig és mindenkinél lesznek az átlagnál (néha lényegesen) rosszabb periódusok (aki az ellenkezőjét állítja, vagy hazudik, vagy tapasztalatlan). Ilyenkor csak az a kérdés, hogy ragaszkodjunk-e a korábban jól bevált stratégiához, vagy változtassunk-e rajta, módosítsunk-e valamit. Ha a változtatás tapasztalatok és tesztek alapján bevált és többletértéket ad, miért ne tennénk?

Jó példa erre a sokat emlegetett HANS, amely mind fundamentális, mind technikai LONG figyelőlistáinkon szerepel(t) jó ideig. A részvény árfolyama 2006 májusáig egy nagyon sima emelkedő trendet mutatott, minimális korrekciókkal, nagymértékű lendülettel. A trendkövetők álma (legalábbis márciusig, amíg a piac is viszonylag erős volt). Ezután a csúcshoz képest mintegy 26%-ot veszített értékéből kevesebb mint egy hónap alatt. Ember legyen a talpán, aki egy ilyen alakzat után is benne maradt a részvényben.

A részvény akkora kuriózum, hogy másfél hónap alatt másodszorra tudott cikkünk főszereplőjévé válni. Korábbi cikkünk (http://www.tozsdeliga.hu/?p=elemz_pw&id=1921994&t=jat) után alig 5 nappal találtuk meg az új beszállási pontot (azóta volt stock split). Volatilis időszak esetén, ha találunk olyan papírt, ahol azért még él egy stabil hosszú távú trend, de rövidtávon össze-vissza rángatják, egy dolgot tehetünk: amennyire csak lehet növeljük esélyeinket. Minél alacsonyabb áron érdemes vásárolni, hogy a későbbiekben az alacsony bekerülési ár lelkileg ne legyen a hektikus mozgásoknál megterhelő, és a trend mentén nőjön az esélyünk a nyereség növekedésére. Minél nyugodtabb, „leülősebb” periódusban érdemes pozíciót nyitni, amikor szűk sávban mozog az árfolyam, hogy a kockázatot csökkentsük a szűk stop-loss segítségével. Minél inkább mutat középtávú fordulós jelet a részvény piaca, annál jobban javítjuk esélyeinket. Itt mindegyik feltétel teljesült, hiszen az árfolyam egy viszonylag szűk, 1,5 dolláros sávba rendeződött be, és közvetlenül a fontos mozgóátlagnál, alsó árnyékot tudott maga mögött hagyni, így 20.-án vételi pozíciót nyitottunk.

A kulcsot ezek közül leginkább a mozgóátlag jelentette. Nem azért, mert ez egyértelmű fordulópont lenne, hanem mert még élő trendben sokkal jobb bekerülési árfolyamot biztosít. Előfordulhat, hogy mégis hosszú távú trendfordulóval állunk szemben, és hamarosan újabb zuhanás következik be? Természetesen. De ha még ez a forgatókönyv is válik valóssá, veszteségünk sokkal kisebb lesz, mint ha új csúcson vásárolnánk. A HANS esetében a szerencse is mellénk állt. Nemcsak a belépési pont, hanem a kiszállás is szép jelzések mellett történhetett. Július 6.-án egy hullócsillag jelezte a rövid távú felfutás végét. Egy nappal megkésve zártuk a pozíciót.

Az átmeneti visszaesések minden kereskedési rendszer és stratégia részei. Mindig és mindenkinél lesznek az átlagnál (néha lényegesen) rosszabb periódusok (aki az ellenkezőjét állítja, vagy hazudik, vagy tapasztalatlan). Ilyenkor csak az a kérdés, hogy ragaszkodjunk-e a korábban jól bevált stratégiához, vagy változtassunk-e rajta, módosítsunk-e valamit. Ha a változtatás tapasztalatok és tesztek alapján bevált és többletértéket ad, miért ne tennénk?

Wednesday, July 26, 2006

Megálljt parancsolt a 25 napos mozgóátlag - ??? Micsoda ???

http://www.portfolio.hu/cikkek.tdp?h=17&k=1&i=71486

"A mai kereskedés során szakértők szerint nagyobb vételi erőre lett volna szükség, hogy a Nikkei áttörje a 25 napos mozgóátlagnak számító 15,100 pontos szintet. "

Azonnal kirúgnám azokat a "szakértőket".

"A mai kereskedés során szakértők szerint nagyobb vételi erőre lett volna szükség, hogy a Nikkei áttörje a 25 napos mozgóátlagnak számító 15,100 pontos szintet. "

Azonnal kirúgnám azokat a "szakértőket".

Monday, July 24, 2006

Nyaralni és poziban voltam

Nézzük az előző bejegyzés alapján sorban, hogy mit történt.

"XLE: vitathatatlanul a legerősebb szektor, van ami felfelé vigye (a választ a benzinkutatknál kapjuk meg), szagolgatja a kitörést, szép alsó árnyékot hagyott ma maga mögött."

Már legközelebbi hétfőn rámcáfolt a piac, az olaj zuhanni kezdett, magával rántva a szektor ETF-et is. Stop szinten automatikusan kiszálltunk. Az olaj érdekes állatfajta még a commodities-en belül is, ennek kapcsán pár hete megjelent cikkem:

"FAL: ismerem a funda hátteret, de akkor is gyanúsan kúszik új csúcsra, meglátjuk."

Megtörtént az új csúcs beállítása és gyakorlatilag korrekció nélkül kúszik (ugrik) felfelé. Stop a rés aljához igazítva, így legrosszabb esetben is (kivéve persze a komolyabb downside gap-et, aminek itt azért van némi esélye), közel 3% profit biztosítva van.

"DIA: Negatív hangulatban pár napra menedéket találnak itt az ortodox alapkezelők, alsó árnyék és támasz is van."

Bevált a számítás, a Dow részvényeibe menekültek az alapkezelők, miközben a piac nagy része esett. Hét közben ránéztem a grafikonra és 108-ra felhúztam a stoppot, bár valamivel szerencsésebb lett volna, ha a nagy vételi nap és a pozitív korrekció kifulladásának első jelére zárom a pozíció felét, de ez csak utólag látszik igazán. Az enyhe nyereség már így is kódolva van.

Az elmúlt hét és a fenti 3 pozíció jól példázza hogy működik valójában a kereskedés. 3 pozícióból egy szinte azonnal sikertelen lett. Az ilyet bármiféle megfontolás nélkül zárni kell kis veszteséggel, ha technikai alapon kereskedik az ember. A második pozíció úgy áll pozitív tartományban, hogy nem törődtünk semmivel, csak a chart-tal. Követjük a stoppal és ha tartja a trendet, hízlaljuk a nyereséget, amíg lehet. A harmadik esetben a vártnál is jobb eredmény jött ki, de más jeleket kaptunk: a hirtelen jött nyereséget - ha van rajta erre okot adó technikai jel - részben vagy egészben zárni kell. Aktívan érdemes menedzselni a pozíciót, ha csak nem érünk rá 15 évet ülni egy-egy részvénycsomagon.

Három pozíció, három kimenetel: mindegyikre aktívan reagálni, mert mindegyik másként viselkedik. Ennek sokkal nagyobb jelentősége van, mint amit a legtöbb befektető gondolna.

---

A piac egyébként gyenge, részletek itt:

Friday, July 14, 2006

Nyaralni megyek és poziban vagyok...

Rém gyenge ez a piac, a shortjaink hoznak valamit (ebben nem voltam elég agresszív, a gyengeségre le kell csapni kegyetlenül), longok alig vannak. Most szigorúan pár napra nyitottam új longokat.

XLE: vitathatatlanul a legerősebb szektor, van ami felfelé vigye (a választ a benzinkutatknál kapjuk meg), szagolgatja a kitörést, szép alsó árnyékot hagyott ma maga mögött.

FAL: ismerem a funda hátteret, de akkor is gyanúsan kúszik új csúcsra, meglátjuk.

DIA: Negatív hangulatban pár napra menedéket találnak itt az ortodox alapkezelők, alsó árnyék és támasz is van.

Holnaptól nyaralni megyek egy hétre..."Micsoda??? Poziban vagy és nyaralni mész?" Igen. Egyrészt van, aki figyelje a piacot (nekik ezúton is köszönöm), másrészt neten szinte bárhol követni tudom az eseményeket.

1998-ban az orosz válság idején sokan strandpapucsban és fagyival a kezükben tanulták meg, hogy nem szabad nyaralni menni, nyitott pozíciót itthon hagyva. Brókerük szenvedő hangon hívta őket, a napok alatt 20-30-50%-ot veszített papírjaik, vagy még rosszabb esetben BUX Longjaik miatt.

Ha viszont van stop, van segítség, és van net, akkor nincs probléma. Igen, a kikapcsolódás így nem lehet 100%-os, de erről lemondtam. 80% már jónak számít. :)

Legkorábban jövő vasárnap, 23.-án írok a blog-ba. Ha kibírom.

XLE: vitathatatlanul a legerősebb szektor, van ami felfelé vigye (a választ a benzinkutatknál kapjuk meg), szagolgatja a kitörést, szép alsó árnyékot hagyott ma maga mögött.

FAL: ismerem a funda hátteret, de akkor is gyanúsan kúszik új csúcsra, meglátjuk.

DIA: Negatív hangulatban pár napra menedéket találnak itt az ortodox alapkezelők, alsó árnyék és támasz is van.

Holnaptól nyaralni megyek egy hétre..."Micsoda??? Poziban vagy és nyaralni mész?" Igen. Egyrészt van, aki figyelje a piacot (nekik ezúton is köszönöm), másrészt neten szinte bárhol követni tudom az eseményeket.

1998-ban az orosz válság idején sokan strandpapucsban és fagyival a kezükben tanulták meg, hogy nem szabad nyaralni menni, nyitott pozíciót itthon hagyva. Brókerük szenvedő hangon hívta őket, a napok alatt 20-30-50%-ot veszített papírjaik, vagy még rosszabb esetben BUX Longjaik miatt.

Ha viszont van stop, van segítség, és van net, akkor nincs probléma. Igen, a kikapcsolódás így nem lehet 100%-os, de erről lemondtam. 80% már jónak számít. :)

Legkorábban jövő vasárnap, 23.-án írok a blog-ba. Ha kibírom.

Thursday, July 13, 2006

"Jó vagyok?"

Minden befektető, de még inkább spekuláns érzelmi világában időről időre a reggeli borotválkozás (hölgyeknek sminkelés?) közben felmerül a kérdés: Jó vagyok? Jól intézem befektetéseimet? Ügyes spekuláns vagyok? Van érzékem hozzá?

Sokszor halljuk: a spekuláció művészet. Ha így van, akkor az egyetlen művészet, amelynek sikerességét objektív eszközök segítségével mérni tudjuk. A számok nem hazudnak, a profit mindig igazat mond. Bár mára egy egész iparág nőtte ki magát a befektetések eredményének elemzésére, az átlagos kereskedő számára egy táblázatkezelő szoftver is bőven elegendő, ha őszintén mérni szeretné saját teljesítményét.

Az első logikus kiindulópont természetesen az elért nyereség a befektetett összeg százalékában, azaz a hozam. Ezt célszerű évesítve számolni, levonva valamennyi díjat (tranzakciós, számlavezetési, stb.), adót (árfolyamnyereség adó, osztalékadó, EHO), járulékos költséget (adat előfizetés, szoftverhasználat, sajtó előfizetés, szakmai anyagok stb.). A legtöbben még az elsőt sem kalkulálják bele az eredménybe. Ha mégis megteszik, rendszerint saját maguk számára is meglepő eredményre jutnak.

A hozam számításánál aranyszabály, hogy minél hosszabb időszakot számolunk, annál megbízhatóbb eredményt kapunk. A 2003-2004-es eredmény például a legtöbb kisbefektetőnél egy nagyságrenddel jobb, mint a 2005-2006-os. Ehhez elegendő a főbb részvények grafikonjára rápillantani. Az első esetben kisebb korrekciókkal tarkított hossz volt a jellemző, a második időszak sokkal rázósabb, irány kereső mozgásával szemben. Nyilvánvaló, hogy az elsőben elért eredmény nem minden piaci szituációban ismételhető meg.

A befektetési alapok többsége valamilyen mutatószámot használ saját teljesítményének összehasonlításához. A benchmark az alap befektetési politikájára jellemző összeállítású index vagy ez alapján különböző súllyal összeállít index(ek) lehetnek. Némi leegyszerűsítéssel mondhatjuk, hogy egy hazai részvényalap benchmark-ja lehet a BUX, egy vegyes alapé 50%-ban a BUX, 50%-ban MAX államkötvény index.

A legtöbb esetben azonban ezt nem javaslom, ha nem szigorú befektetési politikájú alapról, intézményről van szó. A kisbefektetők célja nem egy eszköztípus teljesítményének lekövetése vagy enyhe felülmúlása, hanem folyamatos abszolút hozam elérése. Más szóval: függetlenül a részvénypiac alakulásától, minden évben számottevő nyereséget szeretnének felmutatni, függetlenül attól, hogy a bika vagy a medve uralkodik éppen. Hogy egy közhellyel érjek: az internet, opciók és határidős termékek, árupiacok és a shortolás korában ez a törekvés természetes. Ma már több mint 1 500 milliárd dollár van ilyen jellegű befektetésekben a világon és a szám dinamikusan növekszik. Vannak természetesen olyan indexek, amelyek ezek teljesítményét próbálják reprezentálni, de saját sikerességünk mérésénél ezekre sincs szükség. Elég feladatnak bizonyulhat saját magunk legyőzése.

Így érdemes az egyes szakaszok hozamait nézni, és összehasonlítani őket havi vagy negyedéves bontásban. Ha ezek mozgóátlaga (legalább 10 periódusú) javuló tendenciát mutat, akkor valószínű, hogy tudásunk fejlődött az adott időszakban. Ha nem, akkor valamit változtatni kell. Ezekből következik, hogy szignifikáns eredményt csak minimum 3, de inkább 5 év után kapunk. A szakirodalom szerint 400 ügylet kell ahhoz, hogy 95%-os megbízhatósággal vizsgáljunk eredményeket (legyen az valós kereskedés, vagy tesztelt stratégia). Ennél egyértelműbb adatot nem is lehet felhozni, ami int minket: ne vonjunk le elhamarkodott következtetést kevés adatból.

A hozamot természetesen minden esetben a kockázattal összefüggésben vizsgálni. Az egyik leggyakrabban emlegetett eszköz a Drawdown, amelyről egy korábbi cikkünk szólt. (http://www.portfolio.hu/cikkek.tdp?k=2&i=57688). Minél kisebb a maximális drawdown, annál jobb eredményről beszélhetünk, de mellette nem szabad figyelmen kívül hagyni a korábbi csúcsoktól eltelt időszakot sem, azaz hogy mennyi idő telik el jellemzően saját befektetéseink értékének csúcsbeállításai között. A kockázat mérésére emellett természetesen elsősorban a szórást igénybe vevő mutatók alkalmasak, ezek egy későbbi cikk témájául szolgálnak alapul.

A nyereséges ügyletek aránya az egyik legtrükkösebb mérőszám. Azt mutatja meg, hogy a lezárt ügyletekből mennyi lett nyereséges az összes befejezett pozíció arányában. Ha ez a szám 50%, akkor minden második pozíció lett profittal lezárva. Kevesebb tapasztalattal rendelkezők esküsznek rá, hogy a siker kulcsa ennek a mutatónak a maximalizálásában rejlik. Arra törekednek, hogy minél többször legyen igazuk, egojukat szépen hizlalva ezáltal, befektetéseik nagyságát kevésbé. A vizsgálatok egyértelműen kimutatták, hogy szinte minden esetben ha a szám 60% felett van, akkor a profitot a rendszer vagy az adott befektető rendszerint gyorsan leszüreteli, amíg a trendkövető magatartásra 40% körüli arány jellemző, melynél viszont a nyereséges ügyleteken elért profit átlaga jelentős mértékben meghaladja a veszteségesekét.

Pozícióban lévő átlagos pénzösszeg a teljes befektetés arányában szintén sok félreértésre ad okot. A befektetők jellemző reakciója az, hogy ez az összeg mindig 100% közelében legyen, „ne álljon egy helyben a pénz, hadd dolgozzon”. A piac azonban nem bőkezű a jó lehetőségekkel, gyakran várnunk kell hogy az ezerszer szajkózott megfelelő kockázat/hozam adottságú részvényt megtaláljuk. A szakirodalom ennél is tovább megy: azonos eredményű befektetők közül az a jobb, amelyiknél a szám az alacsonyabb. Ő kevesebb ideig vagy/és kevésbé volt kitéve a piaci mozgások viszontagságainak.

Az előítéletek eldobásával gyakran jól járunk. Felülvizsgálatukkal pedig nem veszíthetünk semmit. Ha úgy tetszik: ez egy ideális befektetés.

Sokszor halljuk: a spekuláció művészet. Ha így van, akkor az egyetlen művészet, amelynek sikerességét objektív eszközök segítségével mérni tudjuk. A számok nem hazudnak, a profit mindig igazat mond. Bár mára egy egész iparág nőtte ki magát a befektetések eredményének elemzésére, az átlagos kereskedő számára egy táblázatkezelő szoftver is bőven elegendő, ha őszintén mérni szeretné saját teljesítményét.

Az első logikus kiindulópont természetesen az elért nyereség a befektetett összeg százalékában, azaz a hozam. Ezt célszerű évesítve számolni, levonva valamennyi díjat (tranzakciós, számlavezetési, stb.), adót (árfolyamnyereség adó, osztalékadó, EHO), járulékos költséget (adat előfizetés, szoftverhasználat, sajtó előfizetés, szakmai anyagok stb.). A legtöbben még az elsőt sem kalkulálják bele az eredménybe. Ha mégis megteszik, rendszerint saját maguk számára is meglepő eredményre jutnak.

A hozam számításánál aranyszabály, hogy minél hosszabb időszakot számolunk, annál megbízhatóbb eredményt kapunk. A 2003-2004-es eredmény például a legtöbb kisbefektetőnél egy nagyságrenddel jobb, mint a 2005-2006-os. Ehhez elegendő a főbb részvények grafikonjára rápillantani. Az első esetben kisebb korrekciókkal tarkított hossz volt a jellemző, a második időszak sokkal rázósabb, irány kereső mozgásával szemben. Nyilvánvaló, hogy az elsőben elért eredmény nem minden piaci szituációban ismételhető meg.

A befektetési alapok többsége valamilyen mutatószámot használ saját teljesítményének összehasonlításához. A benchmark az alap befektetési politikájára jellemző összeállítású index vagy ez alapján különböző súllyal összeállít index(ek) lehetnek. Némi leegyszerűsítéssel mondhatjuk, hogy egy hazai részvényalap benchmark-ja lehet a BUX, egy vegyes alapé 50%-ban a BUX, 50%-ban MAX államkötvény index.

A legtöbb esetben azonban ezt nem javaslom, ha nem szigorú befektetési politikájú alapról, intézményről van szó. A kisbefektetők célja nem egy eszköztípus teljesítményének lekövetése vagy enyhe felülmúlása, hanem folyamatos abszolút hozam elérése. Más szóval: függetlenül a részvénypiac alakulásától, minden évben számottevő nyereséget szeretnének felmutatni, függetlenül attól, hogy a bika vagy a medve uralkodik éppen. Hogy egy közhellyel érjek: az internet, opciók és határidős termékek, árupiacok és a shortolás korában ez a törekvés természetes. Ma már több mint 1 500 milliárd dollár van ilyen jellegű befektetésekben a világon és a szám dinamikusan növekszik. Vannak természetesen olyan indexek, amelyek ezek teljesítményét próbálják reprezentálni, de saját sikerességünk mérésénél ezekre sincs szükség. Elég feladatnak bizonyulhat saját magunk legyőzése.

Így érdemes az egyes szakaszok hozamait nézni, és összehasonlítani őket havi vagy negyedéves bontásban. Ha ezek mozgóátlaga (legalább 10 periódusú) javuló tendenciát mutat, akkor valószínű, hogy tudásunk fejlődött az adott időszakban. Ha nem, akkor valamit változtatni kell. Ezekből következik, hogy szignifikáns eredményt csak minimum 3, de inkább 5 év után kapunk. A szakirodalom szerint 400 ügylet kell ahhoz, hogy 95%-os megbízhatósággal vizsgáljunk eredményeket (legyen az valós kereskedés, vagy tesztelt stratégia). Ennél egyértelműbb adatot nem is lehet felhozni, ami int minket: ne vonjunk le elhamarkodott következtetést kevés adatból.

A hozamot természetesen minden esetben a kockázattal összefüggésben vizsgálni. Az egyik leggyakrabban emlegetett eszköz a Drawdown, amelyről egy korábbi cikkünk szólt. (http://www.portfolio.hu/cikkek.tdp?k=2&i=57688). Minél kisebb a maximális drawdown, annál jobb eredményről beszélhetünk, de mellette nem szabad figyelmen kívül hagyni a korábbi csúcsoktól eltelt időszakot sem, azaz hogy mennyi idő telik el jellemzően saját befektetéseink értékének csúcsbeállításai között. A kockázat mérésére emellett természetesen elsősorban a szórást igénybe vevő mutatók alkalmasak, ezek egy későbbi cikk témájául szolgálnak alapul.

A nyereséges ügyletek aránya az egyik legtrükkösebb mérőszám. Azt mutatja meg, hogy a lezárt ügyletekből mennyi lett nyereséges az összes befejezett pozíció arányában. Ha ez a szám 50%, akkor minden második pozíció lett profittal lezárva. Kevesebb tapasztalattal rendelkezők esküsznek rá, hogy a siker kulcsa ennek a mutatónak a maximalizálásában rejlik. Arra törekednek, hogy minél többször legyen igazuk, egojukat szépen hizlalva ezáltal, befektetéseik nagyságát kevésbé. A vizsgálatok egyértelműen kimutatták, hogy szinte minden esetben ha a szám 60% felett van, akkor a profitot a rendszer vagy az adott befektető rendszerint gyorsan leszüreteli, amíg a trendkövető magatartásra 40% körüli arány jellemző, melynél viszont a nyereséges ügyleteken elért profit átlaga jelentős mértékben meghaladja a veszteségesekét.

Pozícióban lévő átlagos pénzösszeg a teljes befektetés arányában szintén sok félreértésre ad okot. A befektetők jellemző reakciója az, hogy ez az összeg mindig 100% közelében legyen, „ne álljon egy helyben a pénz, hadd dolgozzon”. A piac azonban nem bőkezű a jó lehetőségekkel, gyakran várnunk kell hogy az ezerszer szajkózott megfelelő kockázat/hozam adottságú részvényt megtaláljuk. A szakirodalom ennél is tovább megy: azonos eredményű befektetők közül az a jobb, amelyiknél a szám az alacsonyabb. Ő kevesebb ideig vagy/és kevésbé volt kitéve a piaci mozgások viszontagságainak.

Az előítéletek eldobásával gyakran jól járunk. Felülvizsgálatukkal pedig nem veszíthetünk semmit. Ha úgy tetszik: ez egy ideális befektetés.

Wednesday, July 12, 2006

Szemöldökráncolás

Ez egy elég csúnya nap volt. Szó szerint végigadták úgy, hogy tegnap egy szép swing fordulós jelzést kaptunk tegnap. Elég gyenge ez a piac.

Monday, July 10, 2006

Póker és bizonytalanság

Jól sikerült a Pókerverseny!

http://www.bwm.hu/index.php?page=181

---

Régen voltam ennyire bizonytalan a piac sorsát illetően, mint most. Most a kivárás tűnik jó taktikának. Heti Elemzéseink itt olvashatóak:

http://www.bwm.hu/index.php?page=73

http://www.bwm.hu/index.php?page=181

---

Régen voltam ennyire bizonytalan a piac sorsát illetően, mint most. Most a kivárás tűnik jó taktikának. Heti Elemzéseink itt olvashatóak:

http://www.bwm.hu/index.php?page=73

Thursday, July 06, 2006

A Megfejtés 2. - Időtáv

A mai fórum beszélgetésen volt egy érdekes megjegyzés a múltkori bejegyzés kapcsán:

Most közzéteszem a válasszal együtt:

"A legutóbbi beirásodban a blogotokon nagyon türelmetlennek minősítetted a 3 évnél rövidebbre tervező befektetőket és 3-6 évre tetted a már viszonylag ideálisnak mondható időtávot (sőt az írásodból olyasmit éreztem ki hogy az ennél rövidebb távra 1-2év esetleg kevesebbre befektetni vágyókkal nem is szívesen foglalkoztok). Az akcióitokból, legalábbis amiket láttam a blogon illetve a modellportfólióitokban és a befektetési stratégiátokban én ennél rövidebb távokat vélek felfedezni sokszor swinges esetleg DT üzleteket is. A célpont és a belépési pont kiválasztásában is inkább a TA mint a funda játszik szerepet. Én itt egy kis ellentmondást látok. "

"A 12 hónapnál rövidebb időre befektetőket minősítettem türelmetlennek, azon túl 24 hónapig sem éppen nagy türelemről beszélhetünk. 24 hónap felett már valamelyest OK, de azért ez erősen függ a befektetés típusáról. Nagyon fontos különbséget tenni a befektetés és az egyes spekulatív ügyletek között. Például lehet, hogy az említett alap pár hónapos pozíciót vesz fel, ez spekuláció. De ha valaki pénzt helyez az alapba, akkor az már befektetés. A spekulatív ügylet bármennyire rövid is lehet, akár pár perces is (tartottunk ilyen kurzust is), ha jól van felépítve és sikeres. De ha valaki ezt is használjam akkor is több évben gondolkodjon. Több év alatt fog kijönni a jó eredmény ha jó a stratégia. Bármit is csinálsz, 3-6-12 hónap alatt ne gondold meg magad, mert éppen kifogtál egy rosszabb időszakot. A blog-ban ezt nem fogalmaztam meg egyértelműen, ki fogom egészíteni. Szó szerint azokkal nem foglalkozunk aki "pár hónap alatt várja a csodát". Irreális elképzeléseknek nem tudunk megfelelni. Több évben kell gondolkozni, és reális hozam-kockázat párosításban. "

Wednesday, July 05, 2006

Erő kitörés után

Továbbra is szép. Létezik, hogy ennyi volt a korrekció a kitörés után? Ha igen, akkor nagyon erős a részvény. Ha a legutolsó gyertya alsó árnyékának zónájában jár, akkor a 8 körüli szintekre visszanézhet.

Tuesday, July 04, 2006

A megfejtés

A megfejtés feltárása és a következtetés levonása előtt egy közlemény: csütörtökön 14 és 16 óra között mindenki kérdésére szívesen válaszolok a fórumban, és természetesen később is, akár email-ben is.

---

Előre jelzem, hogy ebben a bejegyzésben minden finomkodás nélkül - egyeseknek talán még kegyetlennek tűnő módon is fogok írni. Nem célom senkit sem megsérteni vagy megbántani, de most határozottan fogalmazok, mert a sikeres befektetés egyik legfontosabb tényezőjéről van szó. Ha valaki rosszul tűri a szigorúbb hangvételt, semmi gond, de ez esetben ne olvassa el az alábbi sorokat.

Négy nap alatt jött meg az első helyes megfejtés a legutóbb feltett kérdésemre, és szándékosan vagy véletlenül, de rá is tapintott a probléma lényegére:

"Szia

A VM (vakmajom) alap eszközértéke és árfolyamgörbéje, számomra az a megdöbbentő hogy elég sokat tartogatok belőle :)"

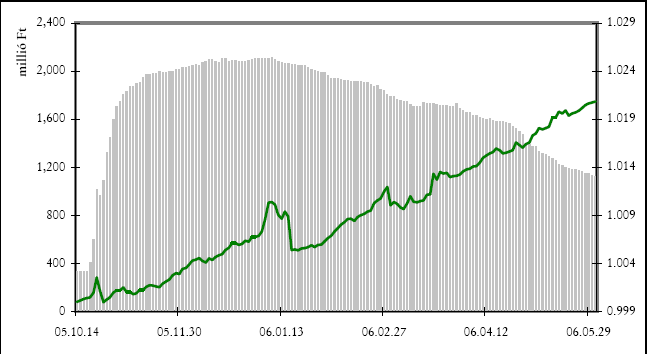

Az oszlopdiagram (szürke) jelzi, hogy mennyi pénzt kezel az alap (nettó eszközérték), míg a zöld vonal a befektetés értékét (egy jegyre jutó nettó eszközérték). A kettő közötti különbség lényege, hogy a teljes vagyon nemcsak a befektetések sikerétől, hanem az újonnan befizetett összegektől, illetve a kivonásoktól is függ.

Négy nap alatt jött meg az első helyes megfejtés a legutóbb feltett kérdésemre, és szándékosan vagy véletlenül, de rá is tapintott a probléma lényegére:

"Szia

A VM (vakmajom) alap eszközértéke és árfolyamgörbéje, számomra az a megdöbbentő hogy elég sokat tartogatok belőle :)"

Az oszlopdiagram (szürke) jelzi, hogy mennyi pénzt kezel az alap (nettó eszközérték), míg a zöld vonal a befektetés értékét (egy jegyre jutó nettó eszközérték). A kettő közötti különbség lényege, hogy a teljes vagyon nemcsak a befektetések sikerétől, hanem az újonnan befizetett összegektől, illetve a kivonásoktól is függ.

Ha valaki október elején fektetett be 1000 Ft-ot, akkor az június elején valamivel több mint 1020 Ft-ot ért, éves szinten ez 3% körüli hozamot jelent. Ezt sokan nagyon kevésnek találták, ez látszik az oszlopdiagrammon. Az alap indulása után alig egy hónappal már 2 milliárd forintot kezelt, ami az abszolút hozamot kitűző alapok között itthon hatalmas siker (az Egyesült Államokban egy sort sem kapna a Wall Street Journal-ban).

A megdöbbentő dolog ekkor következett be. A kezelt tőke már január végén csökkenni kezdett, vagyis több pénzt vettek ki az alapból, mint amennyi új befektetés érkezett. A folyamat az ezt követő hónapokban felgyorsult, és júniusra a kezelt tőke majdnem a felére csökkent. Vagyis 1 milliárd forinttal több pénzt vontak ki az alapból (a maximum 50%-át), mint amennyit befizettek. Még az sem mondhetnánk, hogy egy nagy befektető vonta ki a pénzét, hiszen a csökkenés folyamatos és gyorsuló volt. Ezek az emberek, cégek, intézmények, stb, tehát 3-6 hónapot vártak, majd (valószínűleg az alacsonynak tartott hozam miatt) kivették pénzüket az alapból.

Idézek a Concorde Alapkezelő oldaláról:

"Az Alap ideális diverzifikációs (kockázatmegosztó) eszközt jelent a hagyományos alapok mellett azoknak a befektetőknek, akik legalább 2-3 éves távon keresnek megfelelő befektetési lehetőséget."

2-3 év vs. 3-6 hónap! Az Alap befektetőinek kb. a fele a kitűzőtt és kommunikált időtáv negyedét-tizenkettedét sem várta meg. Miért? Mi járt ezeknek az embereknek a fejében? Ha tudták, hogy a célt nem ilyen rövid idő alatt szeretné az alapkezelő a tanácsadóval elérni, akkor miért gondolták meg magukat?

Elképzelhető persze, hogy az értékesítés során nem jól kommunikált az Alapkezelő, de inkább az anyacég. Egyszer voltam egy portfolió kezelési órán két éve, ahol Szabó László, a Concorde Alapkezelő feje tartott előadást. Ez alapján (is) szinte lehetetlennek gondolom, hogy a rossz tájékoztatás lett volna a probléma. Egyszerűen arról volt szó, hogy a befektetők álomvilágban élnek, rövid idő alatt csodát vártak, nem törődve a figyelmeztetésekkel, és amikor kijózanódtak, egyszerűen továbbálltak. Valószínűleg részvényeket vásároltak május elején...

Akkor nézzük, hogyan nevezzük azon (valamennyire is kockázatos befektetésbe invesztáló) embereket, akik 3 hónapnál rövidebb idő alatt várják az egyértelmű eredményt:

TÜRELMETLEN

...akik 3 és 6 hónap között...

TÜRELMETLEN

...akik 6 és 12 hónap között...

TÜRELMETLEN

...akik 12 és 24 hónap...

NEM ÉPPEN TÜRELMES

...akik 24 és 36 hónap...

ALIG TÜRELMES

...akik 36 és 60 hónap...

ENYHÉN TÜRELMES

...60 hónap felett...

TÜRELMES

Ez a helyzet. Javaslom mindenkinek, hogy a legutolsó kategóriába tartozzon, de legalább az Enyhén Türelmesek nem túl népes csoportjába. Hozzám ne jöjjön senki, aki pár hónap alatt várja a csodát. Ennél nem tudok egyértelműbben fogalmazni.

Sokakban bizonyára felmerül, hogy miért beszélek egy kvázi konkurens termékről (még ha nem is ugyanazt a tevékenységet végezzük mint a Concorde Alapkezelő hiszen mi tanácsadó cég vagyunk, és sok mindenben pl. méret, múlt, stb. nem vehetjük fel velük a versenyt), és pláne miért dícsérem azt. Egyrészt mert VM és VM, valamint az Alapkezelő tudása megérdemli ezt a tiszteletet. Másrészt, ami itt még fontosabb: mindenkinek jó lenne ha elmaradt befektetési kultúránk végre javulna és általában menne az abszolút hozamú megoldások felé, nem pedig az ellenkező irányba, önromboló türelmetlenség miatt.

Subscribe to:

Comments (Atom)