Az utóbbi hónapokban számos esetben, amikor egy-egy kollégámmal beszélgettem felmerült, hogy a fejlett világ bankrészvényei közül jó néhány a könyv szerinti érték (book value) alatti áron forog a piacon. A többség ezt vételi alkalomként értelmezte, de én sokáig kifejezetten szkeptikus voltam a kérdésben. A bankok nagy problémája ugyanis az, hogy kiugróan magas tőkeáttétel jellemzi a működésüket. Ez békeidőkben, kiegyensúlyozott gazdasági körülmények között ritkán okoz problémát, mert hitelt tényleg csak annak nyújtanak, akinek már-már nincs is szüksége rá, így a konzervatív üzletpolitika miatt elkerülik a nagy veszteségeket. Recessziós, vagy - mint most - adósságválságos időszakokban viszont rendkívül nehéz felmérni, hogy a követelések hány százaléka problémás, még akkor is, ha a befektetőket számos szabály, céltartalékképzés és egyéb tartalék próbálja védeni (és sok esetben - mint láttuk - ez sem volt elegendő). Némi egyszerűsítéssel élve egy tipikus globális bank esetén 10-15-szörös is lehet, vagyis ha az eszközök 7-10%-a az egyik pillanatról a másikra eltűnik (például egy csődhullám esetén), akkor a bank könyv szerinti értéke lenullázódik.

A jelenlegi helyzetben úgy gondoltam, hogy annyira sok a bizonytalansági tényező a bankok háza táján, kezdve az adósságait még mindig csak inkább leépítő lakossággal és a vállalati szektor jelentős részével, a nyakig eladósodott önkormányzatokkal, a nyomasztóan magas államadósságokkal, a közhangulat pénzintézetekkel szemben tapasztalt nyomásával és persze azzal, hogy a szabályozások szigorításával a profithányadok is csökkenek, hogy még az alacsony értékeltségi szintek sem elég vonzóak. Az utóbbi hetekben két ok lépett fel, ami miatt ebben egy kisebb, de érzékelhető változás van folyamatban. Az egyik a sikeres európai likviditásbővítés (itt nincs értelme belemenni a részletekbe, lényegében erről van szó). Emiatt a globális kockázatok jelentős mértékben csökkentek, persze nem véglegesen, de ha nem lesz más miatt pánik, akkor jó pár hónapig. Magukat az európai bankpapírokat, kivéve néhány nagyon hosszútávú esetleges pozíciót (pl. OTP) továbbra is kerülendőek, a régió rossz megítélése és az egyelőre itt legsúlyosabb adósságproblémák miatt. A másik ok pedig a piacon keresendő, egész pontosan a grafikonokon, ahol nagyon szép alakzatok alakultak ki.

Az egész úgy kezdődött, hogy a nagy bankok indexe két és fél hónapja komoly mértékben felülteljesíti az amúgy is gyorsan emelkedő részvénypiaci indexeket, az S&P 500-at például majdnem 10%-kal. Ezzel persze csak a korábbi alulteljesítés egy kis részét tudta ledolgozni az ágazat, de az utóbbi hetek pihenése egyelőre jót ígér. Az index és vele együtt jó pár részvény egy viszonylag szűk konszolidációt mutat be, amely már eleve viszonylag jó technikai alapú, kockázat-hozam összefüggésű lehetőséget kínál. Még jobb lesz, ha hosszú fehér gyertyák kíséretében felfelé hagyja el a sávot az árfolyam.

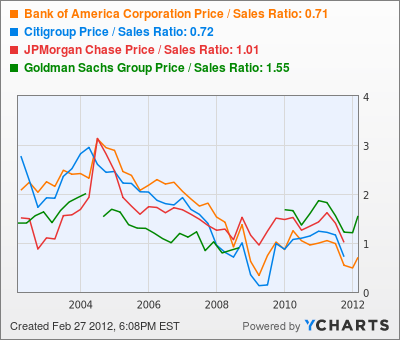

Mely részvényekre érdemes itt különösen figyelni? A szűk lista, a részvénykódokkal: BAC, C, JPM, PNC, WFC, COF, HBC. Látható, hogy igen nagy nevek vannak a listán, és érdekességük, hogy mindegyikük a könyv szerinti érték alatt van. Más szóval: ha a számok stimmelnek, minden behajtható éppen azon az áron, ahogy a mérleg alapját képező értékeléseben szerepel, és ez azonnal ezen az áron értékesíthető is lenne, akkor a teljes bankot felvásárló képzelt milliárdos kockázatmentes nyereségre tehetne szert. Helyenként nem is kicsire. A Bank of America kevesebb mint 40%-át éri, mint amennyit a - kockázatokat nem kalkulálva - érnie kellene. A Citigroup 42%-ot. A tájékozatlan nagyközönség által rettegett Goldman Sach (amely ugyan nem globális kereskedelmi bank, de nem áll messze ettől) 67%-ot. Még a Warren Buffett által tartott, a válság idején is híresen stabil Wells Fargo kapitlizációja is pár százalékkel a saját tőke alatt van. Ráadásul jól látható, hogy az értékelés a pénzügyi válság legsötétebb óráit idézi, és ugyanez a helyzet az itt kevéssé releváns, de időbeli összevetésben érdekes árbevételhez mérő mutató esetén is (második kép).

.png)

A legjobb technikai belépést talán a Bank of America kínálja, ahol a komoly emelkedés után csak minimális korrekció lépett fel (ez a piaci szereplők nagymértékű bizalmának a jele), szép konszolidációval együtt, ami még egy klasszikus zászló alakzatnál is jobbnak tűnik. Ha lesz folytatás, annak nagy valószínűséggel 7-8 kereskedési napon belül jönnie kell.

Nagyon fontos, hogy mindez a szokásosnál is nagyobb kockázatokat jelent, a fent írtak értelmében, amely tényezők még akkor is Damoklész kardjaként lebegnek a piaci szereplők feje felett, ha valamivel nyugodtabb is most a hangulat. Ezek inkább középtávú, a piac jelzéseit szigorúan nem figyelmen kívül hagyó, aktív kockázatkezelésű pozíciók, és így is csak a portfólió 5-10%-ig érdemes velük elmenni. Érdemes megnézni, hogy a sikeres Hedge Fund-ok mit tesznek, és látjuk, hogy alig-alig vásárolnak a papírokból. David Tepper, aki rekordot döntött 4 milliárdos keresetével 2009-ben, főként a bankpapírokon, most csak egy részvényt, a Citigroup-ot tartja a TOP 10-ben, de annak arányát is jelentős mértékben leépítette. Julian Robertson is csak egy bankot, a PNC-t tartja a portfóliójában, tőleg szerénynek mondható, 3%-os súly mellett. Tehát, ha ők óvatosak, akkor legyünk mi is azok, és kis mértékben, óvatosan, piaci jelzések alapján lépjünk, ami persze nem kötelező.

Mindezekről egy kicsit rövidebben beszélgettünk ma pár percet a Millás Reggeliben (klikk a Play gomra):

Hasonló hanganyagok megtalálhatóak lesznek a www.bwm.hu/podcast oldalon, és természetesen mindegyiket kiteszem a Facebook falra is.

No comments:

Post a Comment