A tőzsdei elemzők, hírmagyarázók, befektetők gyakran csak a fő indexeket nézik, és abból vonnak le következtetéseket a teljes piacra vonatkozóan. A leggyakrabban nézett mutatók azonban nem fedik le a teljes részvénypiacot, így arról nem is mindig adnak hű képet. Ahogy az utóbbi napokban végignézünk a piacokon, azt látjuk, hogy ennek most van jelentősége.

Az amerikai piacokon a legszélesebb érdemi képet nyújtó Wilshire 5000, amely jelenleg mintegy 4100 részvényt tartalmaz, 2%-os hátrányban van a sajtóban sokkal gyakrabban emlegetett Dow Jones (Ipari Átlag) indexhez képest, amely mindössze 30 nagy vállalat papírjait veszi figyelembe, azt is rettenetes módszertan (sima árfolyam alapú súlyozás) mellett. Ez 3 hónap alatt nem tűnik számottevőnek, de a kevésbé szem előtt lévő részvények enyhe lemaradásáról tanúskodik.

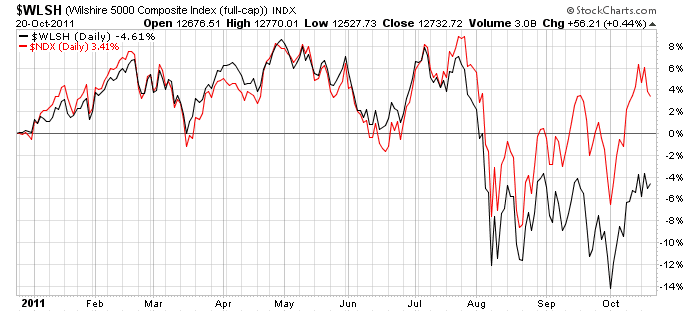

A technológiai szektor nagyágyúival összehasonlítva még inkább szembetűnő a különbség. Az augusztusig együtt menetelő piac látványosan szétvált, és a nagy (jellemzően) tech cégek mindössze 3 hónap alatt, fokozatosan elválva 8% előnyt értek el. Ebben persze nagy szerepe van az indexben erős súllyal szereplő Apple-nek, de korántsem magyarázza meg a különbséget.

Érdekesség, hogy Európában éppen fordított a helyzet, hiszen a stabil gazdaság jelképét jelentő DAX a friss pánik megjelenése óta bő 7%-kal esett többet az öreg kontinens 600 részvényét magában foglaló indexhez képest. Itt sokkal inkább az a helyzet, hogy a nagyobb cégek, és a zászlóshajó szerepét betöltő ország megítélése alapján - szigorúan a piaci lélektan szempontjából - borúsabb képet kapnánk, mint ami a valóság. Európa egyelőre még nem kapott olyan nagy pofont, mint azt érezni véljük az arcunkon.

Ha megvizsgáljuk, hogy a nagy piaci turbulenciák közepette hány olyan részvény van, amely képes volt új éves maximumot elérni, vagy éves minimumára süllyedt, akkor azt látjuk, hogy a nagy esések kezdete óta szaporodnak a mélypontokra esett papírok, és a tendencia még akkor sem ért véget, amikor az S&P 500 megállt a zuhanásban, oldalazott, sőt több hétig emelkedett.

Szintén fontos szélességre utaló mutató az ún. Bullish Percent Index. A metodológia kifejtésére itt nincs elég hely, de elég annyit tudni róluk, hogy nem az időt, hanem valós árfolyam elmozdulást jelentő, árszinteket figyelő grafikon alapján megmondja, hogy az adott index komponensei közül hány százalék mutat pozitív jeleket.Itt is éles elválás van a legnagyobb cégek, és a teljes piac között. A kifejezetten nagy piaci értékű vállalatokat tömörítő S&P 100 70%-a (éppen 70 részvény) mozog a bika térfelén, amíg az összes NYSE részvény közül csupán 43%. A különbség olyannyira éles, és annyira friss (az elmúlt két hétben keletkezett) hogy nem lehet figyelmen kívül hagyni. A valós helyzet sokkal rosszabb képet mutat, mint a szűkebb index esetén, és ez az ellentmondás nem tartható fent sokáig.

Szembetűnő, hogy a friss differencia a technológián belül is megfigyelhető. A Nasdaq 100 esetén 58% (pontosan 58 részvény), míg a teljes Nasdaq piacán csak 38% van olyan árszinten, amely pozitív jelet mutatna a közeljövőre nézve. Ez utóbbi statisztika egyben rávilágít arra, hogy a koncentráltabb technológia dúsított indexeknél nem lehet a kevés számú kivételre fogni a relatív jó teljesítményt, hiszen az olyan részvények, mint az Apple is csak egy az ötvennyolcból. A széles piac belső romlásának arcfelvarrását és sminkjét a teljes kapitalizáció értelmében vett elit rétegen elkészítették. Összeesküvés elméleteket felesleges keresni, egyszerűen a nagy intézmények a bizonytalanságban itt remélnek kisebb-nagyobb menedéket.

Összességében azt lehet mondani, hogy az elmúlt közel három hónap viharai utáni megnyugvásban a piaci szereplők kulcsponthoz érkeztek. Az is látszik ugyanakkor, hogy a teljes piac, a valós értéket mutató, sok papírt tartalmazó, és kapitalizáció vagy közkézhányad érték súlyozású indexek érzékelhetően gyengébbek. Másképp megfogalmazva: ha csak felületesen figyeljük a tőzsdei híreket, akkor a benyomásunk jobb lehet a valós helyzetnél. Ha az elkövetkezendő 2-3 hétben, de legkésőbb év végéig nem következik be relatív javulás a szélesebb körű indexekben, az nem jó jel technikai szempontból (hiszen fundamentális oldalról van félelem bőven).

Ha ezt az írást hasznosnak találtad, akkor szintén érdemes elolvasni a Figyelőben megjelent cikkemet (előfizetők érhetik el a teljes változatot, illetve a hetilap mostani számában teljes terjedelemben olvasható) a hasonló piaci mutatókhoz tartozó McClellan indikátorról, vagy a szerda reggeli beszélgetést (MP3, néhány percet tarthat a beszélgetés) a témakörről a Millás Reggeli adásában, melynek felvétele innen tölthető le.

No comments:

Post a Comment